Мені на все вистачає, навіщо мені накопичення?

Сам по собі процес накопичення не має сенсу. Важливі можливості, які він надає. І мова йде не про покупку заводів, газет і пароплавів.

Є кілька випадків, коли заощадження потрібні, щоб зберегти комфортний рівень життя. Ось деякі з них:

- Народження дитини. Теорія про зайчиків і галявини працює тільки в приказках. На ділі один з батьків втрачає частину доходу на час декретної відпустки, а витрати сім'ї виростають.

- Втрата роботи. Накопичення дозволять не погоджуватися в паніці на першу-ліпшу пропозицію, аби залатати діри в бюджеті, а вибрати чудову компанію з хорошими умовами. Для рідкісних фахівців або топ-менеджерів пошук може розтягнутися на місяці.

- Втрата людини. Той, хто залишився, повинен нести на своїх плечах не тільки горе, а й тягар із забезпечення всієї родини. Капітал не зменшить печаль, але трохи полегшить життя.

- Вихід на пенсію. Середня зарплата в Росії після вирахування ПДФО становить 37 057 рублів, середня пенсія - 15 414 рублів. Відповідно, людина втрачає більше половини доходу при виході на пенсію, та додаткові фінансові надходження зайвими не будуть.

У перших трьох випадках ви можете змінити ситуацію в режимі реального часу: знайти додаткові джерела доходу, змінити роботу на більш високооплачувану, піднятися по кар'єрних сходах, і взагалі, у вас все життя попереду. А ось про пенсії потрібно подбати заздалегідь.

Хіба пенсію не держава повинна платити?

Як ми вже говорили, після індексації 2019 року середня пенсія в Росії становить 15 414 рублів. Причому при розрахунках враховуються підвищені пенсійні виплати суддям, чиновникам, депутатам, які покращують статистику, але не життя літніх людей, які в ці категорії не входять.

Прожитковий мінімум російського пенсіонера оцінюється у 8 615 рублів. Навіть якщо вам вдасться вкластися в цю суму з покупками їжі, побутової хімії, оплатою послуг, то грошей, що залишилися навряд чи вистачить, щоб забезпечити собі безбідну старість.

Крім того, через підвищення пенсійного віку навіть ці невеликі гроші росіяни почнуть отримувати на п'ять років пізніше. А кримінальна відповідальність за звільнення осіб передпенсійного віку може призвести до того, що роботодавці просто не будуть їх працевлаштовувати. В результаті є ризик втратити роботу задовго до виплат від держави і залишитися взагалі без джерела доходу.

До пенсії ще далеко, навіщо дбати про неї зараз?

Щоб забезпечити себе в старості, недостатньо просто збирати гроші. Якщо щомісяця відкладати купюри в шкатулку або під матрац, вони будуть знецінюватися на розмір інфляції і в довгостроковій перспективі не принесуть бажаного ефекту.

Заощадження ростуть, якщо змушувати їх працювати. Для цього потрібно інвестувати їх, розглядаючи різні варіанти для вкладення. Вік тут має значення: чим більше часу в запасі, тим більше у вас можливостей випробувати різні варіанти інвестування та збільшити свої накопичення.

Припустимо, я усвідомив всю важливість пенсійних накопичень. З чого почати?

Визначте фінансову мету: скільки грошей ви хочете отримувати щомісяця або якою сумою розпоряджатися до виходу на пенсію. Потім оцініть стартові умови: скільки років вам залишилося до пенсії, яку суму щомісяця ви плануєте відкладати, як багато вже накопичили.

Щоб дізнатися свій потенційний дохід, скористайтеся калькулятором від ITI Capital. Це допоможе вибрати стратегію і заздалегідь з'ясувати, на що ви можете розраховувати при різних варіантах вкладень.

Чим ближче пенсія, тим більш надійні способи варто вибирати. Тут працює принцип синиці в руці: нехай заощадження ростуть повільно, але стабільно. Молодим можна діяти сміливіше: ви ще встигнете скорегувати стратегію інвестування, якщо щось піде не так, як планувалося. Пам'ятайте, що висока прибутковість - це завжди високі ризики.

Не зациклюйтеся на одному способі інвестування грошей: це ризиковано.

Слід розділити накопичення і вкласти їх в різні фінансові інструменти. Так ви додатково знижуєте ризик втрати грошей.

А давайте спробуємо разом порахувати?

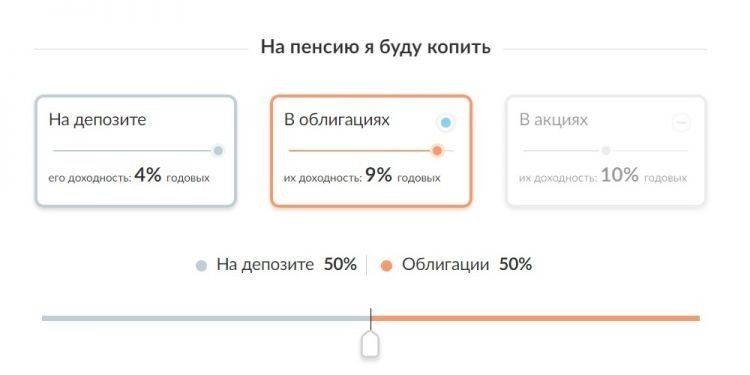

Давайте. Припустимо, вам 35 років, ви можете відкладати 3 тисячі на місяць і на пенсію хочете вийти в 65 років. Крім того, вам вдалося накопичити 100 тисяч. Витрачати на пенсії ви плануєте не більше ніж 40 тисяч рублів на місяць.

Якщо покласти гроші на депозит під 4% річних, вдасться накопичити 2,44 мільйона рублів. Цього вистачить на 5 років пенсійного життя.

Результат вас не влаштував, і ви вирішили зберігати на депозиті тільки половину накопичень. Інші 50% ви вкладаєте в облігації з прибутковістю в 9% річних.

Результат в 4 мільйони приємніше: цієї суми вистачить уже на 11 років.

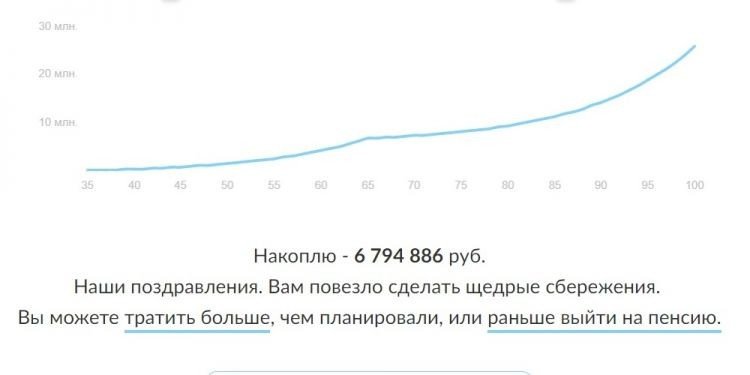

Але до пенсії далеко, тому можна частину грошей вкласти в акції з високою прибутковістю. Розділимо заощадження і 20% залишимо на депозиті, 60% вкладемо в облігації, а 20% - в акції з передбачуваною прибутковістю в 14%.

Якщо всі три стратегії спрацюють, цих накопичень вистачить надовго.

І куди інвестувати, щоб не надто ризикувати?

Розглянемо найбільш популярні варіанти.

Депозит

Традиційний інструмент для накопичення. За даними Центробанку, середньозважена процентна ставка за вкладами на термін понад три роки становить 6,07%.

Вклади застраховані державою, але тільки на суму до 1,4 мільйона рублів.

Облігації федеральної позики

Ці цінні папери випускає держава, тому ризик втратити гроші при їх покупці мінімальний.

Річна прибутковість ОФЗ зараз оцінюється в середньому в 8% - вище, ніж по вкладах. Якщо купувати їх через індивідуальний інвестиційний рахунок, можна збільшити дохід завдяки поверненню прибуткового податку в розмірі до 52 тисяч в рік. Інфія спільно з ITI Capital докладно розповідав, як це зробити.

ETF

ETF (Exchange Traded Funds) - біржовий інвестиційний фонд, який вкладається в біржові індекси, товари, сировина або цінні папери. Інвестуючи в ETF, ви вкладаєте гроші в сформований фондом пакет цінних паперів. Це більш надійно, ніж купити акції якоїсь однієї компанії.

ETF-фонди можна купувати і продавати як звичайні цінні папери. При цьому ETF номіновані в доларах США, і, якщо курс валюти підвищиться, ви заробите гроші, а не втратите.

ETF бувають різними, тому спочатку вивчіть, які активи входять в пакет, в який ви хочете вкласти кошти.

Тут явно потрібен приклад, можна?

Можна, можливо. У компанії ITI Capital підготували інвестиційні портфелі для різних вікових груп з оптимальним набором акцій і облігацій з точки зору співвідношення дохідності і надійності.

Для тих, хто вже відзначив 50-річний ювілей, пропонується інвестиційний портфель «Мудрість». Він на 75% складається з ETF на індекс єврооблігацій російських емітентів і на 25% з ETF на індекс РТС з акціями найбільш прибуткових російських компаній. Перша частина допоможе зберегти кошти при відносно невисокому доході, друга забезпечить високу прибутковість при вкладеннях надовго.

Склад портфеля «Впевненість» для 30-річних інший: в ньому 25% ETF на індекс єврооблігацій російських емітентів і 75% - ETF на індекс РТС. Зростання курсу акцій і можливі дивіденди в майбутньому можуть забезпечити гарну прибутковість портфеля, хоча ризики тут вищі. Але у вас є ще багато часу, щоб скорегувати стратегію заробітку, якщо ефективність інвестицій вас не влаштує.

А раптом я буду все життя збирати і не доживу до пенсійного віку?

Активи передаються у спадок. Так що заощадження дістануться вашій родині або людям, яких ви згадаєте в заповіті.

Крім того, свої накопичення, на відміну від тих, що перераховуються в ПФР, ви можете витратити в будь-який момент, певного віку чекати не обов'язково.

Відповіді (0 )