Для розрахунків візьмемо іпотечний кредит в розмірі 1,2 мільйона рублів під 10% річних на термін до 8 років (96 місяців). Припустимо, що щомісяця у вас є вільні 5 тисяч рублів, які ви хочете направити на дострокове погашення.

Концептуально ці розрахунки підійдуть і для вашої ситуації, але для точних цифр доведеться провести обчислення самостійно.

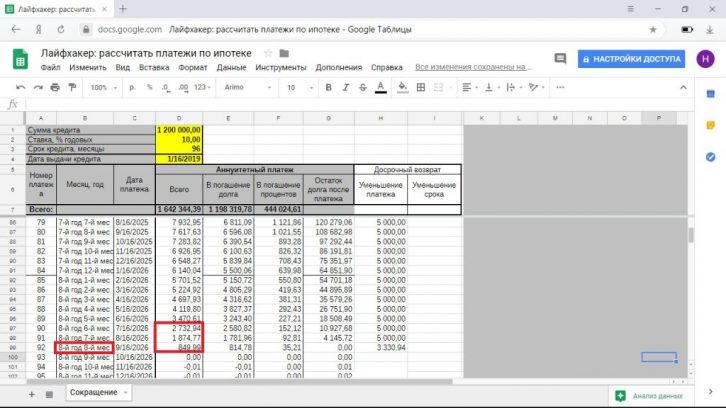

Якщо скорочувати платіж, то ви заощадите 103 540 рублів, виплатите іпотеку за 7 років і 8 місяців. При цьому в останні місяці ваш платіж буде настільки малий (менше 5 неоподатковуваних мінімумів доходів громадян), що ви практично його не відчуєте.

Якщо скорочувати платіж, то ви заощадите 103 540 рублів, виплатите іпотеку за 7 років і 8 місяців. При цьому в останні місяці ваш платіж буде настільки малий (менше 5 неоподатковуваних мінімумів доходів громадян), що ви практично його не відчуєте.

Дострокове погашення зі скороченням терміну іпотеки здається вигіднішим: економите більше, віддаєте весь борг банку швидше. Ось тільки при підрахунках для стратегії зі зменшеним платежем є одне але: із зони уваги зазвичай випадає різниця між початковим щомісячним платежем і зменшеним.

При платежах з скороченням терміну ви продовжуєте платити 18 209 + 5 000 рублів і розлучаєтеся з 23 209 рублями. При зменшенні платежу ви починаєте з тієї ж суми і поступово виходите на 1 874 + 5 000 = 6 874 рубля.

Але можна щомісяця додавати до суми, виділеної на дострокове погашення, різницю між початковим і поточним платежами.

Дострокове погашення зі скороченням терміну іпотеки здається вигіднішим: економите більше, віддаєте весь борг банку швидше. Ось тільки при підрахунках для стратегії зі зменшеним платежем є одне але: із зони уваги зазвичай випадає різниця між початковим щомісячним платежем і зменшеним.

При платежах з скороченням терміну ви продовжуєте платити 18 209 + 5 000 рублів і розлучаєтеся з 23 209 рублями. При зменшенні платежу ви починаєте з тієї ж суми і поступово виходите на 1 874 + 5 000 = 6 874 рубля.

Але можна щомісяця додавати до суми, виділеної на дострокове погашення, різницю між початковим і поточним платежами.

І в цьому випадку магічним чином ви виплачуєте іпотеку в той же термін і з тією ж переплатою, що і при достроковому погашенні зі скороченням терміну.

І в цьому випадку магічним чином ви виплачуєте іпотеку в той же термін і з тією ж переплатою, що і при достроковому погашенні зі скороченням терміну.

Якщо одного разу ваша фінансова ситуація погіршиться, ви в будь-який момент можете відкласти дострокове погашення і виплачувати зменшену суму щомісяця. При достроковому погашенні зі скороченням терміну ви такої розкоші позбавлені.

Крім того, деякі банки дозволяють частково погашати іпотеку онлайн тільки зі зменшенням платежу, а для скорочення терміну доведеться йти до відділення. Якщо очна зустріч зі співробітниками кредитної установи не для вас, цей варіант погашення відмінно підійде.

Якщо одного разу ваша фінансова ситуація погіршиться, ви в будь-який момент можете відкласти дострокове погашення і виплачувати зменшену суму щомісяця. При достроковому погашенні зі скороченням терміну ви такої розкоші позбавлені.

Крім того, деякі банки дозволяють частково погашати іпотеку онлайн тільки зі зменшенням платежу, а для скорочення терміну доведеться йти до відділення. Якщо очна зустріч зі співробітниками кредитної установи не для вас, цей варіант погашення відмінно підійде.

Як вигідніше гасити іпотеку при ануїтетних платежах

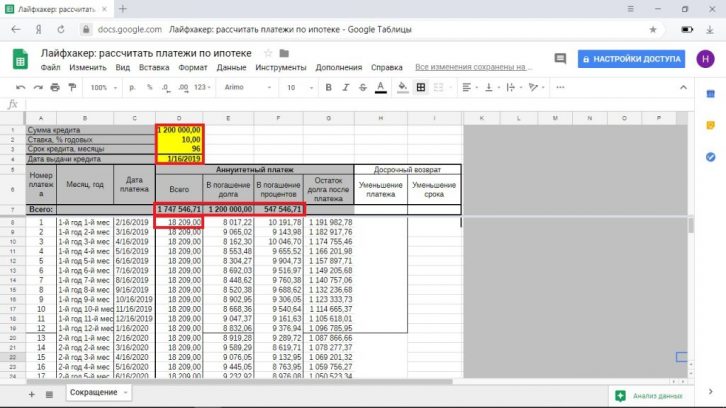

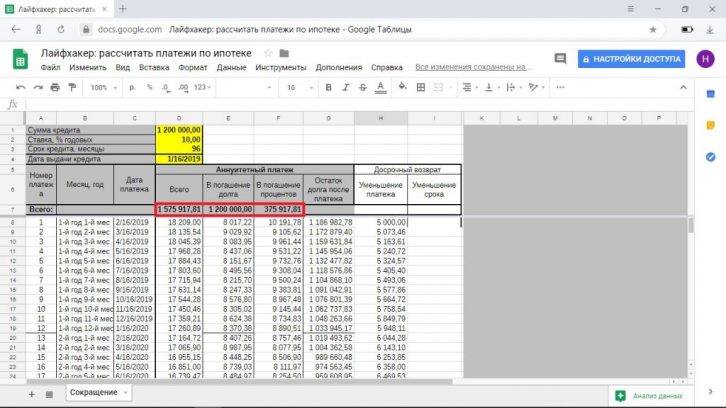

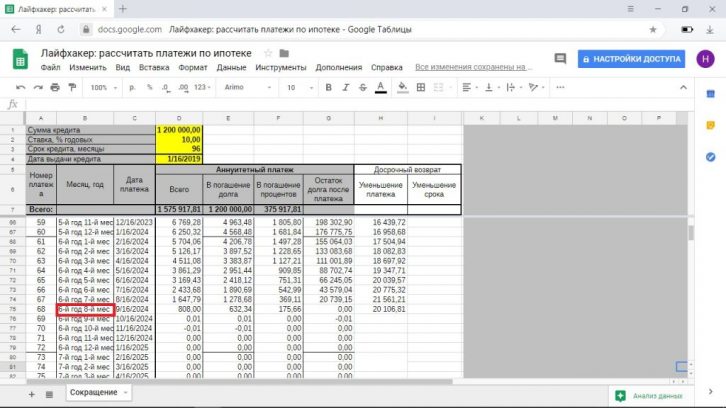

При ануїтетних платежах ви щомісяця віддаєте банку одну і ту ж суму в рахунок погашення кредиту. При цьому структура платежу в різні місяці неоднакова. Зазвичай спочатку не менше половини складають відсотки - точні пропорції можна подивитися в вашому графіку виплат. У нашому прикладі щомісячний платіж становить 18 209 рублів. Всього потрібно буде віддати банку 1 747 546 рублів з переплатою 547 546 рублів.

Дострокове погашення зі скороченням терміну

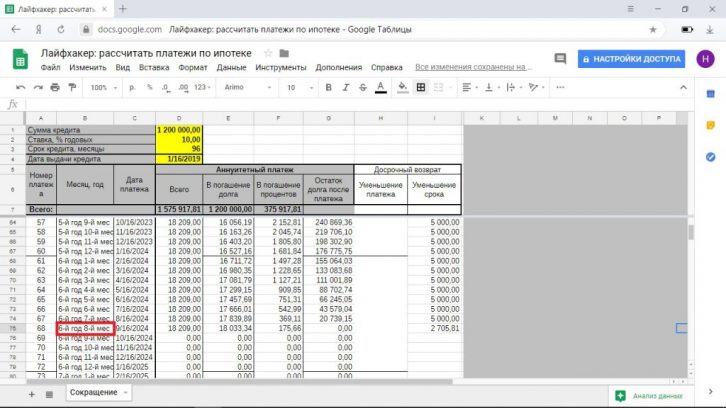

Якщо щомісяця платити додатково по 5 тисяч рублів і скорочувати термін кредиту, то ви заощадите 171 647 рублів на погашення відсотків і повністю розрахуєтеся з банком за 5 років і 8 місяців.

І в цьому випадку магічним чином ви виплачуєте іпотеку в той же термін і з тією ж переплатою, що і при достроковому погашенні зі скороченням терміну.

Висновки

- Якщо ви впевнені, що у вас завжди будуть гроші на початковий основний платіж та 5 тисяч для дострокового погашення, для вас немає ніякої різниці, як погашати: з скороченням терміну або зі зменшенням платежу за третім варіантом, якщо ви віддаєте щомісячно одну і ту ж суму .

- Якщо ви припускаєте, що через пару років фінансова ситуація може погіршитися, вибирайте дострокове погашення із зменшенням платежу і урахуванням різниці між початковим платежем і нинішнім. Будуть проблеми - перейдете до виплат за графіком, причому вносити щомісяця треба буде вже значно менше, ніж на старті іпотеки. Не буде проблем - виплатите іпотеку так само швидко і з такою ж вигодою, як і ті, хто достроково гасив її зі скороченням терміну.

- Якщо іпотека для вас і зараз важкий тягар, але ви готові абияк викроювати 5 тисяч рублів щомісячно, йдіть шляхом зменшення платежу. Так ви будете повертати кредит ті ж 8 років, але поступово вам буде ставати все легше і легше. Та й заощадити трохи вийде.

Відповіді (0 )